手機看中經

手機看中經 經濟日報微信

經濟日報微信 中經網微信

中經網微信

隨著保險公司第三季度償付能力報告出爐,財產險公司前三季度業績浮出水面。據記者統計,除個別險企因特殊情況未公布三季度償付能力報告外,多數財險公司的“成績單”均已出爐,共有84家財險公司披露了三季度業績數據。

數據顯示,84家財產險公司前三季度合計實現凈利潤506.81億元,其中63家公司盈利、21家公司虧損,虧損公司數量占比不到三成。

具體來看,人保財險、平安財險、太保產險合計實現417.72億元,分走行業超八成的利潤。這意味著,財險公司盈利能力依然呈現較強的馬太效應。而虧損最多的是永誠財險,前三季度合計凈虧損2.43億元,緊隨其后的是大家財險和泰山財險,前三季度凈虧損1.7億元和0.98億元。

業績分化:“老三家”分走行業八成利潤

財險業的江湖從來都是強者恒強,今年前三季度的業績也依舊如此。國家金融監督管理總局數據顯示,前三季度財險機構共實現原保險保費收入1.31萬億元,同比增長5.55%。其中,車險保費收入6546億元,同比增長3.33%,責任險、農險、健康險、意外險等非車險增長勢頭較好,保費收入分別為1098億元、1371億元、1819億元、403億元,分別同比增長8.61%、6.11%、15.64%、2.03%。

從人保財險、平安財險和太保產險披露的保費數據來看,“老三家”前三季度分別實現原保險保費4283.3億元、2393.71億元、1598.19億元,合計攬下財險機構過半保費收入。保費的大盤子也給老三家帶來了足夠的利潤。償付能力報告數據顯示,人保財險、平安財險和太保產險前三季度分別實現凈利潤221.23億元、137.48億元、59.01億元,合計分走財險機構超八成的利潤。

與之相對應的是,一些中小險企仍深陷盈利難困境。記者統計發現,2024年前三季度,有21家財險公司仍處于虧損狀態,分別為永誠財險、大家財險、泰山財險、安盛天平財險、眾誠保險、亞太財險、中路財險、誠泰財險、前海財險、現代財險、海峽金橋財險、東海航運保險、漁業互助保險、比亞迪財險、陽光信保、太平科技、融盛財險、合眾財險、珠峰財險、富德財險、長江財險。

除了永誠財險、大家財險虧損超過1億元外,其余機構虧損幅度均不超過1億元。在償付能力報告中,永誠財險在流動性風險中提到:由于本季度自然災害和意外事故導致的賠付增加,經營活動現金流不利偏差低于監管規定的-30%,但公司本年度累計經營性凈現金流6.87億元,仍為凈流入。過去兩個會計年度累計凈現金流均為凈流入,但本年度累計凈現金流-9863萬元,為凈流出,公司整體流動性風險可控。

此外,多數合資、外資財險公司為小幅盈利狀態,如美亞財險、京東安聯財險、蘇黎世保險、東京海上日動保險、利寶保險、日本財險、愛和誼日生同和保險、勞合社、三井住友海上火災保險、史帶財險、凱本財險、瑞再企商、三星財險等。

承保端承壓:52家機構綜合成本超過100%

為何一些機構在前三季度沒有實現盈利?從三季度償付能力報告中也可窺出一二。

據悉,財險機構的盈利模式主要靠兩大塊:承保利潤和投資收益。投資收益更多的是跟宏觀經濟和資本市場掛鉤,而承保利潤則是跟綜合成本率有關。《每日經濟新聞》記者統計發現,前三季度約有52家機構的綜合成本率超過100%,這意味著,有52家機構無法僅依靠承保端實現盈利。

目前已披露2024年三季度償付能力報告的84家財產險公司中,勞合社因其經營模式,“三率”無法按照監管標準口徑計算。其余83家險企中,合計52家綜合成本率超過100%,占比63%。其中,綜合成本率位于[100%,200%]區間的財險公司數量最多,達48家,在險企總量中占比58%。這意味著財險業仍有不少公司無法僅僅依賴承保端實現盈利和可持續發展,往往還需要依賴投資端來彌補承保業務的虧損。

具體來看,陽光信保的綜合成本率最高,為371.55%,緊隨其后的是廣東能源自保,綜合成本率為325.92%,綜合成本率排第三的是中遠海運保險,綜合成本率為311.69%。其余綜合成本率超過100%且綜合成本率較高的機構還有漁業互助保險、太平科技、日本興業財險、匯友相互、融盛財險等。

而在低綜合成本率區間,主要是一些業務規模較小的外資財險公司和股東背景強大的財險公司,如日本財險、蘇黎世財險、中石油專屬保險、美亞財險等。以美亞財險為例,其前三季度的綜合成本率為83.53%,其中綜合費用率為41.67%、綜合賠付率為40.85%。

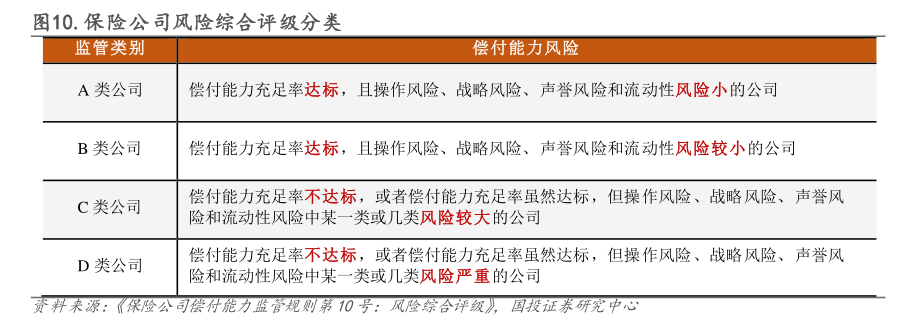

風險綜合評級達標率提高:僅4家公司不達標

險企綜合評級是衡量保險公司償付能力的重要指標。按照《保險公司償付能力管理規定》,保險公司需滿足核心償付能力充足率不低于50%,綜合償付能力充足率不低于100%,風險綜合評級在B級及以上,才屬于達標機構。

《每日經濟新聞》記者注意到,不包含未披露險企,保險公司最新一期風險綜合評級顯示,綜合風險評級不達標的僅有4家機構,分別是珠峰財險、前海財險、安華農險、華安財險,風險綜合評級均為C。

相較于上季度,最近一期風險評級達標機構的數量明顯增多。二季度償付能力報告披露的最近一期風險評級不達標的共有8家,而三季度披露的最近一期風險評級不達標的僅有4家,除了本季度尚未公布數據的安心財險外,有3家機構的綜合風險評級由C轉B,分別是渤海財險、都邦財險和富德財險。

這三家財險的綜合風險評級是如何完成從不達標到達標的華麗轉身?《每日經濟新聞》記者對比發現,這三家機構的綜合償付能力充足率的問題都不大,主要風險在于公司治理和業務層面,所以當期針對監管通報的風險情況進行完善和改進后,風險綜合評級就較容易達到標準。

以都邦財險為例,其表示風險綜合評級提升主要有兩大原因:增資獲批和公司治理評級提升。具體來看,2024年6月國家金融監督管理總局吉林監管局正式批復都邦財險增資申請,完成增資2.44億元,實際資本大幅提升,償付能力充足率重回150%之上,可資本化風險方面得分獲得較大提升;2024年都邦財險章程完成修訂后,在最新一期監管評估中公司治理評級提升,公司風險綜合評級中公司治理部分分數由原來的40分大幅上升至83.89分。

雖然風險評級提升了,但這些機構仍然有一些問題需要改進。富德財險在三季度償付能力報告中表示,根據監管通報顯示主要風險狀況,富德財險的戰略風險較大、聲譽風險較大、保險業務風險需關注。對此,富德財險表示,將進一步提升公司治理水平,降低公司戰略風險。當前公司董事長已履職,三會一層已正常運作。新的領導團隊將緊抓業務規模及服務水平,穩中求進,以客戶為中心,促進保費規模持續上升,提升銷售團隊穩定性,逐步提升公司價值。同時,也將加強輿情監測頻率與事前評估力度,降低聲譽風險。(記者 袁園)

(責任編輯:馬欣)