�֙C(j��)���н�(j��ng)

�֙C(j��)���н�(j��ng) ��(j��ng)��(j��)��?q��ng)?b��o)��

��(j��ng)��(j��)��?q��ng)?b��o)�� �н�(j��ng)�W(w��ng)��

�н�(j��ng)�W(w��ng)��

�������ҬF(xi��n)�ڵĹ�(ji��)���֮ǰһ�ӣ��]����?y��n)顮�_�T�t����������׃����ij���U(xi��n)�C(j��)��(g��u)��������������������(du��)ӛ�߱�ʾ���@�����ИI(y��)���ڵ������_�T�t���ĸ���乫˾��(n��i)����(du��)���_�T�t�������͟���Ҳ�]����ô�ߣ��Լ��ĺܶ����(ji��)��Ҳ�_ʼ�{(di��o)����

���������ĸ��ܲ��ǂ�(g��)�����ڸ������˜�ͨ�У���λ�������J(r��n)������U(xi��n)��ġ��_�T�t�����һ�㡣��ÿ�ս�(j��ng)��(j��)����ӛ��ע���������������(ji��)��һ���{(di��o)����߀�н���ġ��_�T�t���a(ch��n)Ʒ���c���ꡰ�_�T�t����������U(xi��n)���K����U(xi��n)����ȫ���U(xi��n)��ͬ���ǣ����걣�U(xi��n)�C(j��)��(g��u)���Ƶ�����U(xi��n)���K����U(xi��n)�Ȯa(ch��n)Ʒ�������˷ּtģʽ������(d��ng)����a(ch��n)Ʒ�ɞ������U(xi��n)�a(ch��n)Ʒ��������

�������ּtI(y��)��(w��)�����ڽ��ͱ��U(xi��n)��˾�ı��C�ɱ���߀��ʹ�͑�������˾��Ͷ�Y�c��(j��ng)�I(y��ng)�ɹ������^�͵ı��C�ɱ����£����U(xi��n)��˾�M(j��n)��Ͷ�Y�ļs����С���@�ӷ����и���C(j��)��(hu��)�@���^�ߵĻ؈�(b��o)�������ڷּt�U(xi��n)�ļt������C(j��)���£�����70%�Ŀɷ���ӯ�����؈�(b��o)�oͶ���ˡ��ּtI(y��)��(w��)�ȿ��Խ��ͱ��U(xi��n)��˾�Ľ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)���ֿ��������͑������w����ˮƽ����һ��(g��)���Ԍ�(sh��)�F(xi��n)�p�A�Įa(ch��n)Ʒ�O(sh��)Ӌ(j��)�����ИI(y��)��(n��i)��ʿ��ʾ��

�������U(xi��n)�������ᡰ�_�T�t�����A(y��)���������{(di��o)�����(y��n)�����˵Č��I(y��)����

�������U(xi��n)�ИI(y��)�о���Ԓ����һ���ȣ������ȣ��_�T�t��ȫ��t������ˣ����_�T�t���ɞ鱣�U(xi��n)�ИI(y��)��һ��(g��)��ɫ�͂��y(t��ng)��ÿ���qĩ��������U(xi��n)��˾�͕�(hu��)�ƶ���(d��)�ص��ƏV��(ji��)��͠I(y��ng)�N��ʽ���Ƴ�һ���ԡ������桱����ȫ��ؔ(c��i)������(w��n)���F(xi��n)�����������c(di��n)�ă�(ch��)����U(xi��n)�a(ch��n)Ʒ���������M(f��i)��ُ(g��u)�I������Ј�(ch��ng)ռ���ʣ�����������֮���Ք����M(f��i)����ȫ��I(y��)��(w��)ȡ�úò��^��

�����v�^�����������U(xi��n)��˾�ı��M(f��i)�ֲ��������U(xi��n)��˾1�·ݵı��M(f��i)�������ռ��ȫ�걣�M(f��i)�����20%���ϡ����w��(l��i)����2019�ꡪ2023�������U(xi��n)��˾1�·ݱ��M(f��i)����քe��6991�|Ԫ��7503�|Ԫ��8515�|Ԫ��8019�|Ԫ��8341�|Ԫ���քeռ��ȫ�걣�M(f��i)�����23.6%��23.68%��27.27%��24.99%��23.58%��

���������@һ������(ji��)���ڽ���l(f��)�������׃�������ֱ�ӵ�������Ȧ���罻ƽ�_(t��i)�������@�r(sh��)������˵��罻ƽ�_(t��i)������Ȧ�����_ʼ�ˡ��_�T�t���a(ch��n)Ʒ�Ľ�B���A(y��)�ᣬ���ǽ����罻ƽ�_(t��i)�ϣ��������P(gu��n)�ڡ��_�T�t������׃С�ˡ������X߀��ԭ��(l��i)�Ĺ�����(ji��)�࣬�]���e���׃������������(du��)ӛ�߱�ʾ��

�����c�������ƣ���һ�ұ��U(xi��n)�н�ĘI(y��)��(w��)���O(ji��n)������������Ҳ��ͬ�ӵĸ��ܡ����_����������Ȧ���mȻҲ���P(gu��n)ע���_�T�t���a(ch��n)Ʒ�Ľ�B�������ڸ�ӛ�߽����r(sh��)�����s�X�ú���]���X���P(gu��n)�ڡ��_�T�t���Ą�(d��ng)�o�����ҏ�����(du��)�ڽ���ĘI(y��)��(j��)Ҳ���Ǻܘ��^�����҂�����]�����_���������������^�Ͼ�ֻ��һ��(g��)�a(ch��n)Ʒ����Һ����A(y��)�е��˲����u����

�������o���ġ��ġ��_�T�t������߀��������Щ���m��(y��ng)�����ڞ�Ε�(hu��)���F(xi��n)�@�N��r���o(w��)����ɂ�(g��)ԭ��һ���棬�O(ji��n)����Ҏ(gu��)�������U(xi��n)��˾�ġ��_�T�t���I(y��)��(w��)�����ͱ��U(xi��n)�C(j��)��(g��u)�ĘI(y��)��(w��)�L(f��ng)�U(xi��n)����һ���棬���U(xi��n)�a(ch��n)Ʒ���������{(di��o)���O(sh��)Ӌ(j��)Ҏ(gu��)�t���{(di��o)���������˿͑��������y�Ⱥʹ����˵��N���y�ȡ�

����2023��10�£��O(ji��n)�ܲ��T�°l(f��)���P(gu��n)�ڏ�(qi��ng)���������M(j��n)�����U(xi��n)�I(y��)��(w��)ƽ��(w��n)�����l(f��)չ��֪ͨ����Ҫ����������U(xi��n)��˾���ò�ȡ�����ǰ��ȡ���M(f��i)��ָ���ڶ��걣����Ч�յķ�ʽ�M(j��n)�гб������Ì��͑�(sh��)�|(zh��)�鱣�M(f��i)���Y����������Ͷ�Y��ؔ(c��i)��~������ֹ���F(xi��n)�б��ՙn�����l(f��)��ͬ�m����������(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)������(d��o)����˾�ƌW(xu��)�ƶ�����A(y��)�㣬��ֹ���M(j��n)�l(f��)չ�����M(j��n)�������(y��n)���(zh��)�С���(b��o)�к�һ�������M(j��n)�������U(xi��n)�Ј�(ch��ng)ƽ��(w��n)�����l(f��)չ��ijλ���������罻ƽ�_(t��i)��ֱ�ӱ�ʾ�����F(xi��n)�ڹ�˾��(ch��ng)�����S���F(xi��n)���_�T�t�����֘ӡ���

�������⣬��(j��ng)�^(gu��)���U(xi��n)�a(ch��n)Ʒ�A(y��)�����ʏ�4.25%��3.0%�Ŀ͑�����(du��)�ڮ�(d��ng)ǰ�����ʭh(hu��n)�����J(r��n)֪Խ��(l��i)Խ���_�������������{(di��o)���^(gu��)���У��ܶ�͑��ѽ�(j��ng)ُ(g��u)�I�����P(gu��n)�a(ch��n)Ʒ�����m(x��)��ُ(g��u)�I��(d��ng)����Щ���㡣���⣬���ڽ��걣�U(xi��n)��˾����Įa(ch��n)Ʒ�c����������ͬ�����I(y��)��������Ĵ����ˣ����v��a(ch��n)Ʒ�r(sh��)Ҳ���ډ����ͱ�������(zh��n)�_������(zh��n)�����N�ۼ��ܵ������Ǯ�(d��ng)ǰ����Ҫ��(w��n)�}֮һ����ǰ��(x��)�T�u����a(ch��n)Ʒ�Ĵ����ˣ��F(xi��n)�������vδ��(l��i)���A(y��)���Լ��a(ch��n)Ʒ����IJ��_���ԣ�����Ҳ����(x��)�T����ij���U(xi��n)��˾��(n��i)����ʿ�ڸ�ӛ�߽����r(sh��)��ʾ���@�nj�(du��)�����˵Ŀ��(y��n)��

�����A(y��)������ȫ���M(j��n)�롰2�r(sh��)�������ּt�U(xi��n)�ɞ��U(xi��n)���_�T�t���������a(ch��n)Ʒ

�����������U(xi��n)��˾��(n��i)����ʿ���еĴ���������(zh��n)���ǽ��ꡰ�_�T�t���a(ch��n)Ʒ�����׃�������ּt��

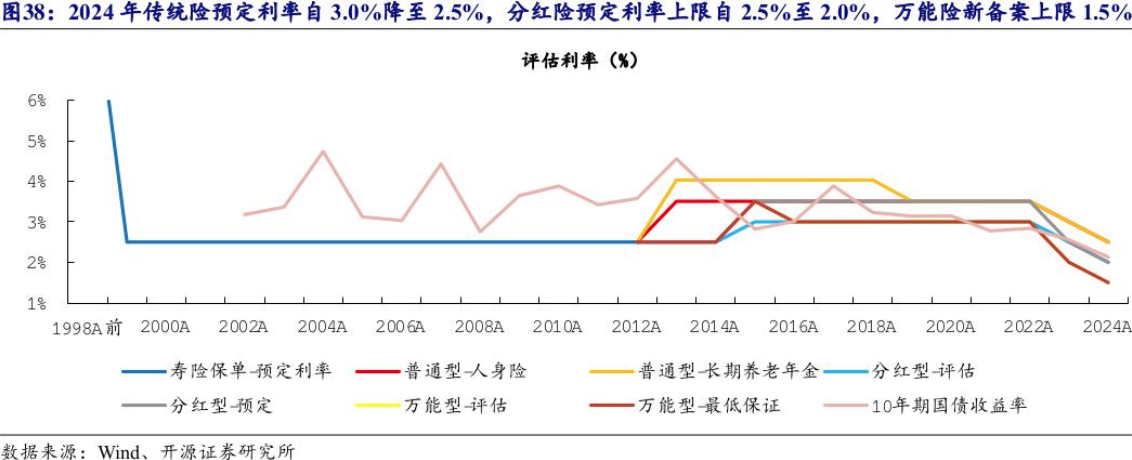

����8�£���(gu��)�ҽ��ڱO(ji��n)�����������°l(f��)���P(gu��n)�ڽ�ȫ�������U(xi��n)�a(ch��n)Ʒ���r(ji��)�C(j��)�Ƶ�֪ͨ�����������{(di��o)�����U(xi��n)�a(ch��n)Ʒ�A(y��)�����ʵ�Ҫ���Խ���9��1�����䰸����ͨ�ͱ��U(xi��n)�a(ch��n)Ʒ�A(y��)���������ޞ�2.5%����10��1�����䰸�ķּt�ͱ��U(xi��n)�a(ch��n)Ʒ���f(w��n)���ͱ��U(xi��n)�a(ch��n)Ʒ�A(y��)���������քe��2.0%��1.5%�����ʸ����������ı��U(xi��n)�a(ch��n)Ʒֹͣ�N�ۡ�

�����@��ζ����10���Ժ������U(xi��n)�a(ch��n)Ʒ�A(y��)������ȫ���M(j��n)�롰2�r(sh��)�������@һ׃��Ҳ���U(xi��n)��˾��(du��)�ڃ�(ch��)��a(ch��n)Ʒ�đB(t��i)�Ȱl(f��)�������׃�����ڴ�ǰ�Ľ����Ͳ��L�У���ҙC(j��)��(g��u)�Įa(ch��n)Ʒؓ(f��)؟(z��)�˺;��㎟��ʾ���ּt�U(xi��n)��(hu��)�ɞ�δ��(l��i)���U(xi��n)�Ј�(ch��ng)�������a(ch��n)Ʒ���ИI(y��)��(n��i)��ʿ��ʾ���ּt�U(xi��n)�����ڽ��ͱ��U(xi��n)��˾�ı��C�ɱ���߀��ʹ�͑�������˾��Ͷ�Y�c��(j��ng)�I(y��ng)�ɹ������^�͵ı��C�ɱ����£����U(xi��n)��˾�M(j��n)��Ͷ�Y�ļs����С���@�ӷ����и���C(j��)��(hu��)�@���^�ߵĻ؈�(b��o)�������ڷּt�U(xi��n)�ļt������C(j��)���£�����70%�Ŀɷ���ӯ�����؈�(b��o)�oͶ���ˡ�

�����ĸ��ҵġ��_�T�t���a(ch��n)Ʒ��(l��i)�����@һ�A(y��)����׃?y��u)�F(xi��n)��(sh��)���Įa(ch��n)Ʒ��(l��i)�������ұ��U(xi��n)��˾�ġ��_�T�t���a(ch��n)Ʒ�mȻ߀��������U(xi��n)���K����U(xi��n)����ȫ���U(xi��n)�����������@Щ�a(ch��n)Ʒ�s�����˷ּtģʽ��

�������Ї�(gu��)�ˉ��Ƴ��ġ���(gu��)������ӯ��ȫ���U(xi��n)���ּt�ͣ������������U�M(f��i)��ʽ��һ���Խ��������U(xi��n)��ͬ���g��5�ꡣ�Ї�(gu��)�ˉ۸���(j��)��(j��ng)�I(y��ng)���Ş�ּt���U(xi��n)�I(y��)��(w��)�O(sh��)��һ��(g��)�����(g��)�Ϊ�(d��)�~��������(du��)�Ϊ�(d��)�~���M(j��n)�ІΪ�(d��)��������(d��)�����㣻�ں�ͬ���U(xi��n)���g��(n��i)�����U(xi��n)��˾ÿ�����(j��)�ּt���U(xi��n)�I(y��)��(w��)�Č�(sh��)�H��(j��ng)�I(y��ng)��r�_���t�����䷽��������_������ͬ�мt�����䣬�tԓ�t��������oͶ���ˡ�Ͷ���˿��x��F(xi��n)���I(l��ng)ȡ�ͷe����Ϣ�ķ�ʽ�x��t��̎����ʽ��

��������ǰ�ּt�U(xi��n)Ҳ���кܶ˾���Ƶģ������@Щ�����a(ch��n)Ʒ�ɞ�����������(g��)�ИI(y��)�������ƹ���Įa(ch��n)Ʒ�����������U(xi��n)��˾��(n��i)����ʿ��ʾ������a(ch��n)Ʒ���u�ֺ��v���͑��������⣬������Ҳ���v�⣬���Դ����u�������@a(ch��n)Ʒ�O(sh��)Ӌ(j��)�����ꡰ�_�T�t�������U(xi��n)��˾��Ȼ���ּt�U(xi��n)�ٴ��Ƶ������a(ch��n)Ʒ��λ�ã���Ȼ��Ҫ�������{(di��o)���N��˼·������N��������

����ͬ�r(sh��)���������U(xi��n)��˾��(n��i)����ʿ��(du��)�ڿ͑��Ľ��ܶ�Ҳ�����^�����J(r��n)�飬�@Щ���(l��i)�͑��ѽ�(j��ng)��(x��)�T����a(ch��n)Ʒ���O(sh��)�����F(xi��n)�����½o�͑��ռ��ּt�ķ�ʽ��δ��(l��i)���A(y��)�ڵȵȣ����͑��J(r��n)ͬ�@�N����@Ȼ����Ҫһ���r(sh��)�g�ġ����F(xi��n)�ڴ�h(hu��n)�����Ǻܺã����U(xi��n)�a(ch��n)Ʒ�ѽ�(j��ng)���������{(di��o)�ˣ��F(xi��n)��߀Ҫ��������δ��(l��i)�����@��(g��)�O(sh��)�����䌍(sh��)�Ǻ��y�ġ���

�����I(y��)��(n��i)���A(y��)Ӌ(j��)2025�ꡰ�_�T�t�����M(f��i)����7%-8%

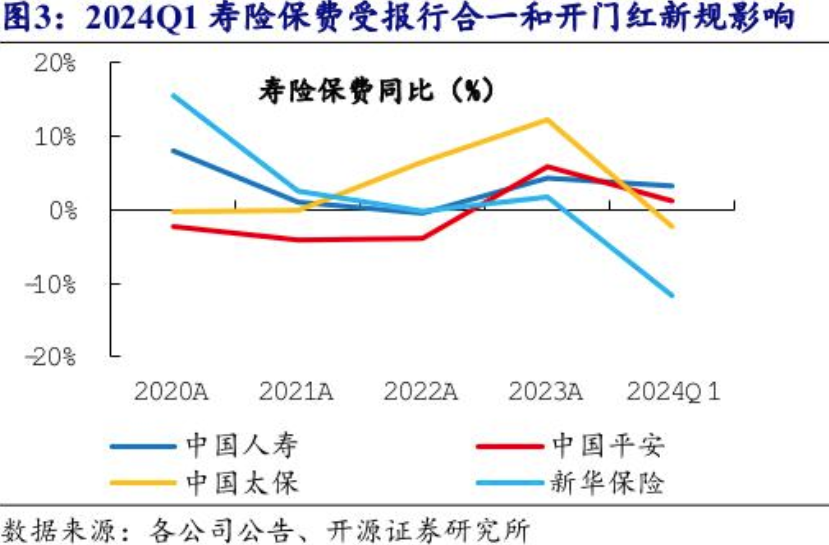

�����ڿ͑��J(r��n)֪�����ʹ������N�������p�؉����£��Ј�(ch��ng)�ό�(du��)�ڽ���ġ��_�T�t�����б��^��һ�珈�����ԣ��X�ô�Ҍ�(du��)δ��(l��i)���A(y��)�ڲ��á�

�������ǣ�ȯ�̺͏ĘI(y��)�߅s��(du��)�ڽ���ġ��_�T�t����M�ڴ�����2023���ԁ�(l��i)���O(ji��n)�ܳ��m(x��)����(d��o)�ИI(y��)���{(di��o)�A(y��)�����ʣ����ИI(y��)�a(ch��n)Ʒ�Y(ji��)��(g��u)�D(zhu��n)�ͱ����£�����(d��ng)��(ch��)���ͱ��U(xi��n)���ٷ������B�ӡ���ͣ�ۡ����О飬���l(f��)�Ј�(ch��ng)��(du��)��2025�ꡮ�_�T�t������֧�ē�(d��n)�n������(gu��)���Cȯ��ʾ���͑����U(xi��n)����IJ����ھ��֧����2025�ꡰ�_�T�t�����g�ı��M(f��i)�������顰�_�T�t������(l��i)һ������(zh��n)�����Y(ji��)�Ϯ�(d��ng)ǰ�ИI(y��)���R�Ď״�څ��(sh��)���҂����m(x��)����2025�ꡰ�_�T�t���ı��M(f��i)������F(xi��n)��

�������磬����������{(di��o)��?q��)��Ӵ�?ch��)���ͱ��U(xi��n)������������Ŀǰؔ(c��i)�������Ј�(ch��ng)��Ψһ���Є������ԵĮa(ch��n)Ʒ����(ch��)���ͱ��U(xi��n)�ڷ�(w��n)���桢�L(zh��ng)���ڡ��ɱܶ��ȷ����Ծ��н^��(du��)��(y��u)��(sh��)���S�������(l��i)������ʵij��m(x��)���{(di��o)�����ð����K����U(xi��n)���ּt�U(xi��n)������U(xi��n)�Ȯa(ch��n)Ʒ���N�ۣ�����������һ���ȃ�(ch��)���ͱ��U(xi��n)����ij��m(x��)ጷż����M(f��i)��������

������ˣ���(gu��)���Cȯ�J(r��n)�飬���]����(d��ng)ǰ�ИI(y��)���R���B(y��ng)�ϡ��t(y��)�������B(y��ng)����(ch��)��ȶ�Ԫ���B���������a(ch��n)Ʒ�ĸ��Ҋ��Ч���A(y��)Ӌ(j��)2025�ꡰ�_�T�t�����g���M(f��i)ͬ�����ټs��7%��8%����(du��)��(y��ng)NBV���ٞ�25%��

���������Cȯ��(du��)�˳���ͬ��Ҋ�������ڇ�(gu��)�д����^7�º��M(j��n)һ�����{(di��o)����Ŵ��������ʣ�2.5%�A(y��)�����ʂ��y(t��ng)�U(xi��n)��������(du��)��(y��u)��(sh��)�������߽M��ȭ���Ј�(ch��ng)���ĵ�����(qi��ng)Ҳ�����ڷּt�U(xi��n)���N�ۣ��B���A(y��)���������{(di��o)����(l��i)�r(ji��)ֵ�ʵ��������A(y��)Ӌ(j��)2025�ꡮ�_�T�t���α��M(f��i)���ܳЉ�����NBV������(sh��)�F(xi��n)�����L(zh��ng)���������Cȯ��ʾ�����L(zh��ng)�ڿ���(j��ng)��(j��)�A(y��)�ڸ��ƣ������ڵخa(ch��n)���߷e�O�D(zhu��n)��(j��ng)��(j��)�A(y��)��������ů�����U(xi��n)�����߉��?q��)��_ʼ�@�F(xi��n)��

�������S����W(w��ng)�����ԣ�ÿ�궼�f(shu��)�����y����һ�꣬����ÿ�궼߀���ò��e(cu��)�����^(gu��)������ġ��_�T���t������Σ�߀��Ҫ���ӏ��wһ��(hu��)���������r(sh��)�g�ܽo����õĴ𰸡���ӛ�� Ԭ�@��

��؟(z��)�ξ����R����